Tenant mix: сколько вешать в граммах?

Давайте честно. Этот вопрос задают почти на каждом объекте, где обсуждают реконцепцию или просто когда надо что-то делать. Какое соотношение функций должно быть в ТЦ, чтобы он был и эффективным, и устойчивым? Чтобы в споре оффлайна с маркетплейсами не обязательно выиграть, но хотя бы не проиграть вчистую.

Интуитивный ответ у рынка давно готов. Fashion сжимается. Еда, досуг и сервисы растут. Значит, нужно добавлять рестораны, кафе, развлечения. Логично? Логично. Только дальше начинается самое неприятное для тех, кто привык считать.

Сколько добавлять-то? 8%? 12%? 30%?

И тут у большинства включается режим “давайте сделаем как у лучших”. Кто-то берет среднюю цифру по рынку. Кто-то копирует чужой успешный кейс. Потом проходит полгода, и выясняется, что трафик вроде бы есть, а выручка новой зоны упорно не хочет вести себя так, как обещал расчет.

Есть и второй путь. Смотреть на новые проекты и вдохновляться пресс-релизами. Там все всегда прекрасно: “после реконцепции показатели выросли”. Какие именно показатели и на сколько — обычно не уточняется. Такой жанр.

Поэтому сразу спойлер. Универсального ответа не существует.

Не потому, что каждый ТЦ уникален — это удобная фраза, чтобы закончить разговор. А потому что проценты в tenant mix не живут сами по себе. Они получаются как следствие роли объекта. И эта роль упирается в простой вопрос.

Зачем люди приходят именно в ваш ТЦ?

За ежедневными покупками? Решить дела и вопросы? Провести время? Приехать на шопинг выходного дня?

Сейчас покажу, как это работает на реальных примерах. Возьмем четыре финских ТЦ из портфеля Citycon. У них доли функций отличаются в разы, но логика у каждого абсолютно рабочая. Для удобства я свел ключевые показатели в таблицу. Исходные данные взял из отчета Citycon за 2024 год.

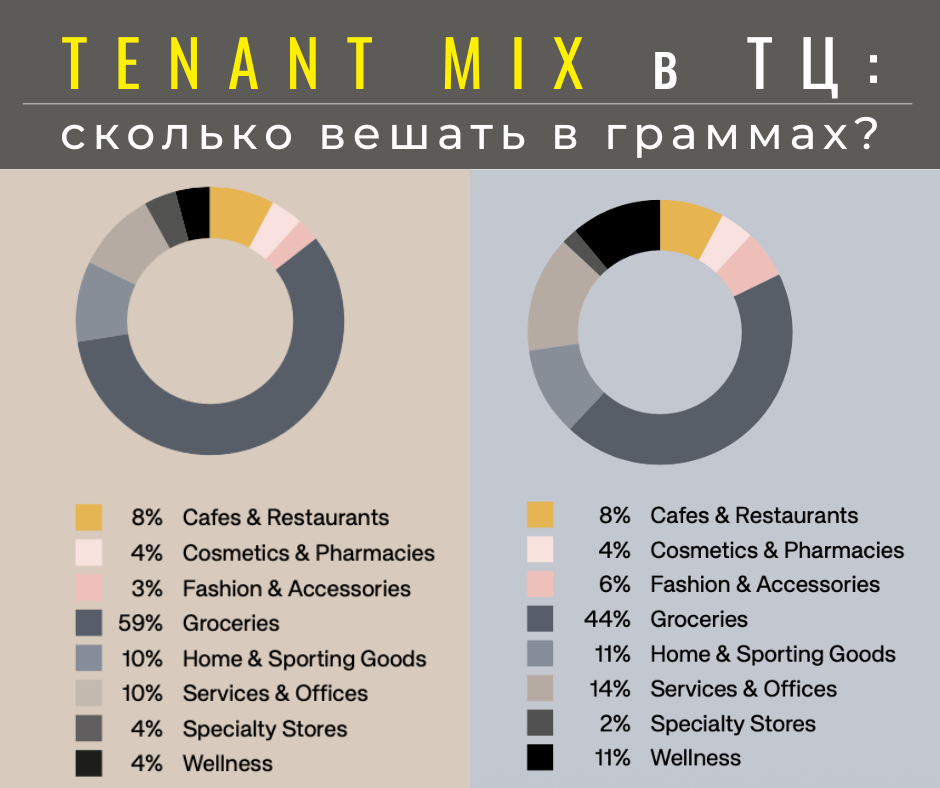

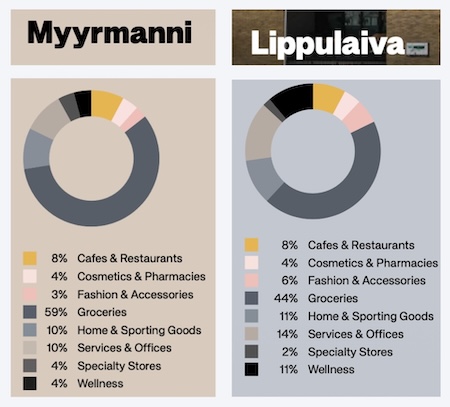

Пара №1. Myyrmanni и Lippulaiva. Трафик почти один, а роли разные.

На первый взгляд эти два центра действительно похожи.

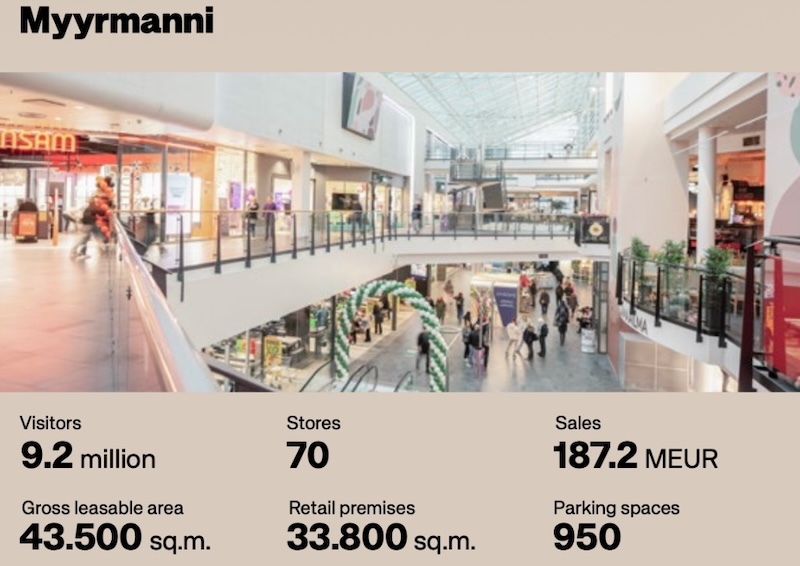

Myyrmanni принимает 9,2 млн визитов в год, Lippulaiva — 9,1 млн. Продажи тоже рядом: 187,2 млн € против 185,0 млн €. И даже деньги на один визит одинаковые: 20,3 €/визит.

Если смотреть только на эти три показателя, можно сделать ошибочный вывод: значит, они работают одинаково. Не одинаково. Они просто по-разному собирают один и тот же результат.

Myyrmanni — это классический центр ежедневного спроса в агломерации Хельсинки, район Vantaa / Myyrmäki. Формат простой: заехать по пути. Купить нужное. Решить пару бытовых задач. Уехать. Такой объект живет частотой, и это видно по продуктивности торговой площади: 5 538 €/м².

В ТЦ «Lippulaiva» — совсем другая история. Это городской хаб, куда встроены метро и автовокзал. В концепции первый этаж насыщен транзитным трафиком, а верхние этажи отдали функциям, которые сами приводят людей (библиотека, медицина, фитнес, детские и образовательные площадки). По сути, это инфраструктурный центр района, а не просто место для покупок.

Отсюда и парадокс, который многие собственники не любят.

В Lippulaiva торговой площади относительно больше (S торг./GLA 0,865 против 0,777 у Myyrmanni), но продажи на квадратный метр ниже. Значит, “добавить торговых метров” — не равно “заработать больше”. Решает роль объекта и маршруты людей внутри.

Теперь про tenant mix, потому что он как раз и объясняет эту разницу.

В Myyrmanni мощным ядром выступают: продукты 59% плюс аптеки и косметика 4%, которые дают 63% ежедневного спроса. Галерея занимает 17% (фэшн, товары для дома и спорта, specialty), эмоции в виде кафе и ресторанов — 8%, сервисы — 14%. Логика понятная: приходят сюда часто и покупают быстро. Такой классический ТЦ по маршруту: дом- работа-дом.

Lippulaiva устроен иначе. Ежедневного спроса меньше, всего 48%. Зато сервисный сегмент заметно больше, 25% (services & offices и wellness). И это не случайно. В транспортно-городском узле часть визитов всегда будет строго по делу — здоровье, услуги, городские функции. Именно эти визиты удерживают поток и делают центр устойчивым, даже когда retail-категории колбасит.

Какой вывод по этой паре?

У двух ТЦ может быть одинаковый трафик и одинаковые деньги на визит, но tenant mix все равно будет разным. Потому что они решают разные задачи для людей и для района.

Это, конечно, первый слой. Если копнуть глубже и посмотреть продажи по категориям, а также распределение выручки по этажам и сегментам, картинка становится еще нагляднее.

А теперь посмотрим на вторую пару ТЦ, которая сильно различается по выручке арендаторов.

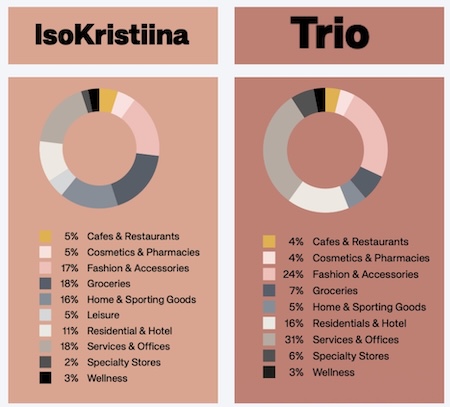

Пара №2. IsoKristiina и Trio. Трафик одинаковый, а деньги разные.

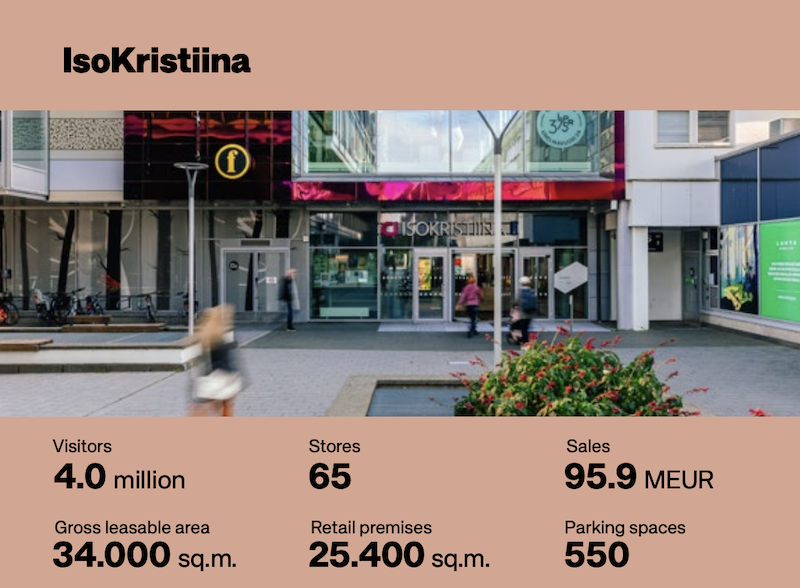

Эта пара мне особенно нравится. У обоих центров по 4,0 млн. визитов в год. То есть людей пришло одинаково. А дальше начинается магия экономики. IsoKristiina делает 95,9 млн € продаж, Trio — 39,5 млн €.

Разница в 2,4 раза!!!

Самый простой способ понять, что происходит, это посмотреть на цену визита.

В IsoKristiina один визит приносит в среднем 24,0 €. В Trio — 9,9 €.

Трафик одинаковый, но разные визиты. Разные по причине и по поведению людей внутри.

Смотрите, IsoKristiina расположен в центре Лаппеенранты и работает как “центр городской активности”. Сюда приходят не только решить бытовые вопросы, но и что-то купить, перекусить или просто погулять. Это видно по структуре функций. Повседневный спрос — 23%, эмоции — 10%, сервисы — 21%, галерея (ядро) — 35%, есть и mixed-use — 11%.

Микс сбалансирован под сценарий “зашел в центр города, хорошо провел время и заодно что-то купил”. Поэтому визит здесь дороже.

Trio тоже в центре, но уже Лахти. И по роли это другой зверь. Скорее сервисный узел и транзитный коридор. Зайти четко по делу, встретиться, пройти по маршруту. По миксу это тоже сразу видно. Повседневного спроса всего 11%, эмоций — 4%. Зато сервисов 34% и mixed-use 16%. Галерея (ядро) такая же, 35%, но она здесь работает в другой логике. В сервисном сценарии человек часто не гуляет вдоль витрин. Он пришел, сделал дело и вышел. Поэтому визит монетизируется слабее, даже при том же объеме трафика.

И вот вывод, который можно сделать по этой паре.

Высокий трафик не всегда означает высокий оборот. Все зависит от того, покупательский это трафик или сервисный. Если в объекте много сервисов, а ежедневного спроса и эмоций мало, €/визит почти всегда будет ниже. Потому что люди приходят не покупать.

Эти 4 живых примера ТЦ показывают, что Tenant mix — это не набор “правильных процентов”. Это скорее отражение роли ТЦ в конкретной локации. Важно понимать, про что ваш объект на самом деле: про ежедневный спрос, про сервисы, про эмоции или про покупки. Когда роль у ТЦ ясна, проценты начинают складываться в логику. Когда роли нет — начинается гадание а кого бы нам посадить на верхний уровень? Может VR- центр? А может лучше семейный ресторан сделать?

Мини-чек-лист: как это все применить к вашему ТЦ

Если хотите быстро примерить этот подход к своему объекту, пройдите по шагам:

- Честно ответьте, какой у вас трафик по смыслу: покупательский, повседневный, сервисный или транзитный?

- Посмотрите, что доминирует в функциях: ежедневный спрос, эмоции, сервисы или галерея. Это усиливает роль объекта или конфликтует с ней?

- Посмотрите на экономику ваших арендаторов и оцените, кто у вас сильный, кто середнячок, а кто балласт. Если вы, конечно, собираете и анализируете эти данные.

- И только потом решайте, сколько, кого и куда добавлять: фуд, сервисы, якоря, досуг или вообще делать пересборку галереи.

И еще два вопроса для самопроверки

- Ваш ТЦ — это место, куда люди приходят покупать, или место, куда люди приходят решать вопросы?

- Какая функция у вас сегодня занимает площадь, но не усиливает роль объекта и тянет экономику вниз?

Если хотите — приходите на аудит tenant mix.

Я разложу ваш ТЦ по типам визита (ежедневный спрос / эмоции / сервисы / покупки), покажу, где трафик не конвертируется в выручку, и почему.

На выходе вы получите четыре вещи:

- Четкую формулировку роли ТЦ в вашей локации (какую роль он реально играет сейчас и какую должен играть с учетом актуальной ситуации на рынке вашего города)

- Карту перекосов tenant mix (что занимает площадь “не по своей роли”)

- 3–5 приоритетных решений по пересборке функций и якорей (что добавлять, убирать, куда переносить, а главное- зачем)

- План действий на 60–90 дней, чтобы не делать реконцепцию ради реконцепции.

Напишите в личку — обсудим ваш объект и формат аудита.