Как в Австралии проверяют ТЦ на прочность

Разбирая австралийские кейсы по торговым центрам, я наткнулся на по-настоящему любопытный отчет — Retail Sustainability Assessment, или по-нашему «Оценка устойчивости розничной торговли».

Документ, кстати, выложен в открытый доступ на сайте администрации города Джундалуп (официально и бесплатно).

Если коротко, это отчет, который помогает собственнику понять, что произойдет, если он решит увеличить GLA своего центра на 23 000 м², как это скажется на выручке арендаторов и “проседанию” соседних ТЦ.

Такой подход к строительству и реконструкции показывает, насколько по-другому мыслят девелоперы в Австралии. Не лучше и не хуже, а просто по-другому.

Можете себе представить, чтобы в России при согласовании реконструкции глава администрации всерьез беспокоился, как это отразится на соседних центрах? ))

В российской практике понятие «оценка устойчивости» пока не используется. У нас есть «анализ конкуренции», «анализ ННЭИ», «оценка рыночной стоимости» и другие инструменты, но оценку, как новый проект повлияет на экономику действующих ТЦ, мы не проводим.

Почему?

Возможно, потому что мы за «свободную конкуренцию», а австралийцы за стабильность и общественную выгоду. А может просто потому, что у нас пока нет такой процедуры.

На самом деле, этот отчет не просто технико-экономическое обоснование. Это документ, который связывает воедино демографию, доходы, расходы, конкуренцию и градостроительные регламенты, а на выходе дает цифру: какой объем торговых площадей в конкретной локации действительно нужен и выгоден всем — девелоперу, арендаторам и, главное, жителям.

Австралийский подход к оценке потенциала ТЦ

В основе австралийского анализа — модель MarketInfo, созданная компанией MDS Market Data Systems (тоже Австралийской). Ее принцип прост: разбираем страну на миллионы домохозяйств и смотрим, кто и сколько тратит.

В алгоритм загружаются переписи населения, налоговая статистика и исследования расходов. Затем каждому типу семьи («двое детей, доход $100 тыс., дом в пригороде») присваивается свой профиль покупок. Так рождается карта потребления где видно, на что, сколько и в каких районах тратят жители.

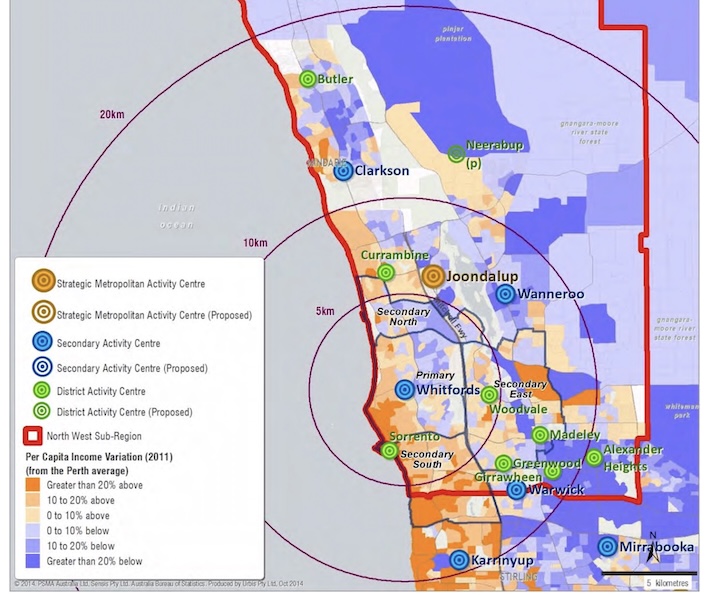

На карте отчета как на ладони видно, где живут обеспеченные семьи, а где деньги тратят осторожно.

Оранжевые и темно-оранжевые районы -это прибрежные и пригородные зоны, где доходы выше, а вместе с ними и траты на одежду, развлечения и сервисы.

Бледно и темно-фиолетовые — это уже другая история: там только необходимые повседневные покупки и акцент на дискаунтеры.

Whitfords Shopping Centre (в центре круга) оказался ровно на стыке этих миров — между зоной высокой платежеспособности и более массовой аудиторией. Вот почему его расширение оказалось не просто логичным, а экономически выверенным шагом.

А как считаем мы?

Сегодня российский анализ территорий заметно приблизился к мировым стандартам.

Сервисы вроде BestPlace и аналитика Сбера тоже работают с большими данными — мобильные перемещения, банковские транзакции, кадастровая стоимость жилья, демография и уровень доходов.

На основе этих данных строятся карты платежеспособности: средний бюджет семьи, плотность домохозяйств, занятость и поведенческие паттерны по районам.

Более того, по точности мы даже впереди: у нас есть поведенческая статистика почти в реальном времени, тогда как в Австралии данные обновляют с помощью переписи населения раз в 10 лет.

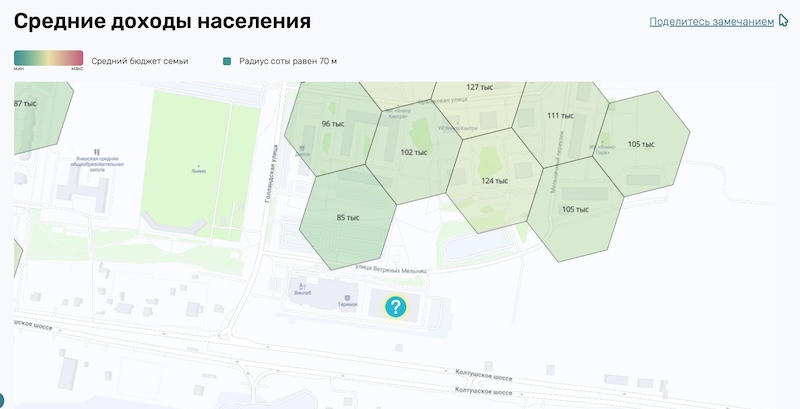

Вот пример: карта BestPlace при поддержке Сбера. Не такая яркая, как у австралийцев, но не менее информативная.

В каждой ячейке (радиус 70 м) — средний семейный бюджет, от 85 до 127 тыс. руб. в месяц. Это дает моментальную картину платежеспособности и помогает выбирать локации под конкретный бизнес, оценивать плотность аудитории и покупательскую активность. Правда, не все наши девелоперы умеют это делать. Один такой грустный случай я уже разбирал.

Разница начинается дальше.

Мы чаще считаем доходы и трафик, а австралийцы моделируют расходы и движение денег между центрами.

Если коротко: мы знаем, где живут люди с деньгами, а они — куда эти деньги идут.

Каким образом?

Turnover Allocation (распределение оборота)

Австралийцы стремятся дойти до сути и пытаются оценить кто из центров реально заработает. Модель Turnover Allocation как раз про это. Она распределяет общий потребительский спрос (из MarketInfo) между всеми торговыми центрами в зоне.

Urbis берет в расчет все, что делает центр привлекательным:

- – GLA

- – состав арендаторов и якорей

- – доступность

- – благоустройство и комфорт среды

- – и, самое важное, реальную выручку(товарооборот) с квадратного метра.

В этот момент разговор об «эффективности ТЦ» переходит от абстрактных «высокий фикс» и «нулевая вакансия», к проверяемым цифрам, показывающим, сколько реально зарабатывает каждый метр.

Помню один проект из аудита, где владелец всерьез утверждал, что парковка перед ТЦ в пересчете на квадратный метр приносит ему больше, чем торговая площадь. И, что характерно, он не ошибался.

Почему важно считать выручку с 1 м²

Продажи с квадратного метра — это лакмусовая бумажка эффективности торгового центра. Она показывает не просто, сколько денег прошло через кассы, а насколько каждый метр реально работает на доход.

Именно этот показатель превращает Turnover Allocation из теории в инструмент прогнозирования, на который можно опираться при принятии решений.

Представьте двух соседей: один делает $8 000 с метра, второй — $4 000, оба — по 50 000 м² GLA.

На бумаге они равны, а в реальности первый забирает в два раза больше покупательского спроса из той же зоны.

Вот почему Urbis включает выручку на метр прямо в формулу «притягательности»: чем выше продажи, тем сильнее гравитация центра и тем больше денег он притянет к себе.

Как это работает на практике

Из MarketInfo берется общий объем расходов домохозяйств в зоне (например, 2 млрд. Австралийских долларов). Затем каждому ТЦ присваивается коэффициент привлекательности, основанный на размере, формате и эффективности на м².

Расходы распределяются пропорционально этим коэффициентам: у кого GLA и конверсия выше, тот получает большую долю оборота. После этого Urbis моделирует сценарий «после расширения» и смотрит, у кого из конкурентов падает выручка.

Просто и понятно.

В чем ценность для девелопера

Такой анализ показывает не просто емкость рынка, а реальное распределение влияния.

Он позволяет увидеть, где центр уже работает на пределе (продажи на метр выше среднего по рынку), а где еще есть потенциал для роста.

Без этого показателя любое планирование превращается в угадайку. Ведь сами по себе квадратные метры не зарабатывают — зарабатывают продажи, которые происходят на этих площадях.

Какой вывод? Turnover Allocation — это не абстрактная теория, а хороший способ понять, кто в зоне реально зарабатывает. Только тот девелопер, кто умеет считать выручку на метр, может всерьез говорить об устойчивости своего проекта. Ну или можно до бесконечности спорить про арендные ставки.

Net Benefit Test и SPP 4.2

Помимо анализа устойчивости, девелопер в Австралии, решивший провести реконструкцию ТЦ, должен подготовить еще два ключевых документа:

- – Net Benefit Test — проверку «чистой общественной пользы»

- – соответствие SPP 4.2 — государственной градостроительной политике Западной Австралии

(Кстати, документ тоже лежит в открытом доступе. Рекомендую тем, кто, как и я, мертвому языку чиновников предпочитает простой и структурированный язык разумных бизнесменов.)

Net Benefit Test

Это финальная оценка проекта, показывающая, перевешивают ли плюсы для сообщества возможные минусы.

К типовым плюсам относят:

- – создание рабочих мест (на стройке и при эксплуатации)

- – рост налоговой базы

- – сокращение средних поездок за покупками (экономия времени и топлива)

- – повышение безопасности и пешеходной доступности

- – улучшение качества общественной среды.

Минусы рассматривают отдельно:

трафик, парковка, шум, вечернее освещение, каннибализация соседних центров.

Если минусы можно компенсировать — развязкой, шумозащитой, поэтапным вводом площадей и суммарная польза положительная, тест считается пройденным.

Если перенести эту логику в наши реалии, то «общественную пользу» вполне можно посчитать:

- – деньги, которые остаются в районе (аналог удержанных расходов)

- – минуты и километры, которые жители экономят

- – рабочие места и налоги, созданные проектом.

А дальше все упирается в экономику объекта. Если OCR и выручка на м² подтверждают устойчивость арендаторов и самого центра, значит проект работает не только для собственника, но и для города.

Просто и прозрачно.

SPP 4.2

State Planning Policy 4.2 — градостроительная политика Западной Австралии, утвержденная правительством штата.

Она отвечает на три ключевых вопроса:

1) Где можно строить крупные торговые центры и какой функционал им разрешен

2) Как избежать разрушительной конкуренции между соседними центрами (а не устраивать гонку по принципу «кто построит больше ТЦ и перетянет к себе сильных арендаторов»).

3) И как проектировать новые многофункциональные узлы (компактные, пешеходно-ориентированные, с жильем, рабочими местами и сервисами).

Без соответствия SPP 4.2 девелопер просто не получит разрешение на реконструкцию или новое строительство. То есть политика не только регулирует параметры застройки, но и обеспечивает баланс между интересами бизнеса, города и жителей.

Сравнение с Российским подходом

Формально мы вроде бы похожи- у нас тоже есть град. регламенты, публичные слушания и экспертизы.

Но суть разная.

В Австралии система выстроена под устойчивость всей сети центров чтобы в каждом районе было «достаточно, но не избыточно» торговли, а развитие шло по иерархии от локальных узлов к региональным.

У нас же все чаще наоборот, если есть участок, инвестор и допустимый ВРИ значит строим. А нужен ли проект городу будет понятно уже потом, когда проект введут и начнется заполнение арендаторами.

Итог

Тренд все же меняется. Российские девелоперы постепенно начинают смотреть не только на обеспеченность торговыми площадями на тысячу жителей, но и на реальную отдачу каждого построенного метра.

Кто-то сдает свободные площади под китайский супермаркет дешевых товаров.

Кто-то перестраивает фудкорт.

Кто-то смирился и ждет «лучших времен», положив деньги на депозит.

Все понимают: онлайн с нами надолго. Возврата к доковидным показателям трафика и выручки уже не будет.

И при этом — как вернуть платежеспособную аудиторию, как затащить «федерала» в пустующие площади, по-настоящему, в цифрах знают единицы.

Я повторял, повторяю и буду повторять: будущее — за теми, кто умеет работать с эффективностью каждого арендатора.

Это сложно. Это не быстро.

Но именно это отличает инвестора, живущего сегодняшней доходностью, от владельца актива, который строит стратегию на годы.

И те, кто начнет делать это сегодня, — будут теми, на кого завтра будут равняться остальные.

Вопрос только в одном: подождать еще немного или начинать прямо сейчас?

Оригинал статьи опубликован на antonreutov.spb.ru. Цитирование допускается с указанием автора и активной ссылкой на эту страницу. Полная перепубликация материала — только с письменного согласия автора.