Фитнес, медицина и wellness в ТЦ

В торговых центрах все чаще появляются арендаторы, которых еще недавно воспринимали скорее как дополнение к классическому арендному составу: фитнес-клубы, медицинские клиники, диагностические центры, эстетическая медицина, wellness-форматы.

На первый взгляд, все выглядит логично. Люди больше следят за здоровьем, чаще занимаются спортом, интересуются профилактикой, восстановлением, сном, питанием и качеством жизни.

А торговые центры, в свою очередь, ищут новые поводы для визита, потому что одной только одежды, обуви и фудкорта уже не всегда достаточно, чтобы удерживать регулярный трафик.

Но здесь есть ловушка, в которую легко попасть.

Очень легко прочитать очередной международный отчет и сделать простой вывод: «Нам тоже нужен фитнес. Или клиника. Или что-нибудь из wellness». Примерно как раньше многие говорили: «Нам нужен кинотеатр», «нам нужен фудхолл», «нам нужен детский центр» — как будто сам факт появления новой функции автоматически решает проблему объекта.

Не решает.

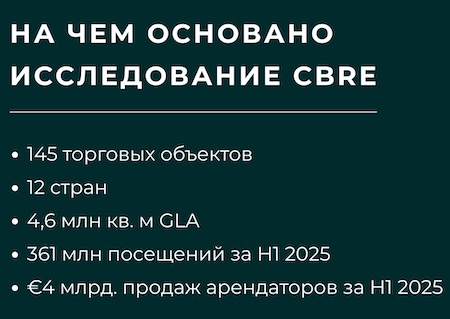

CBRE выпустила исследование о том, как фитнес, медицина и wellness интегрируются в европейские торговые объекты. Отчет интересен тем, что это не просто набор красивых рассуждений про тренды. CBRE опирается на собственный European Shopping Centres Performance Index: 145 торговых объектов в 12 странах, 4,6 млн кв. м GLA, 361 млн посещений и €4 млрд. продаж арендаторов только за первое полугодие 2025 года.

То есть перед нами не очередная презентация в стиле «мир меняется, покупатель стал другим». Данные действительно есть.

Но читать этот отчет, на мой взгляд, нужно не как инструкцию «срочно размещайте клиники и фитнес в ТЦ вместо ушедших якорей», а как повод задать более профессиональные вопросы.

Какой именно формат нужен вашему ТЦ?

Фитнес– какой: — бюджетный, премиальный, семейный, силовой, с wellness-зоной или без нее?

Медицина– какая: — семейная клиника, диагностика, стоматология, физиотерапия, лаборатория, эстетическая медицина?

Wellness? Что именно мы имеем в виду — массаж, восстановление, спа, уходовые процедуры, студию растяжки или просто красивое слово, которым пытаются прикрыть пустую площадь после ухода крупного арендатора?

Потому что фитнес, медицина и wellness — это не одна категория. У них разная экономика, разные требования к помещению, разные инвестиции в запуск и отделку, разная логика посещения, разный режим работы и разная роль в торговом центре.

И главный вопрос для собственника или управляющего ТЦ звучит не так: «Кого бы нам посадить в пустой блок?»

Главный вопрос другой: Какой регулярный сценарий визита мы создаем — и выдерживает ли его экономика арендатора и самого объекта?

Об этом и будет этот разбор.

Что говорит CBRE

В исследовании CBRE объединяет эти форматы в одну категорию — FHW: fitness, healthcare and wellness. По-русски — фитнес, медицина и wellness.

Логика у отчета понятная. Спрос на такие форматы поддерживают сразу несколько факторов.

Первый – это старение населения. По прогнозу CBRE, с 2025 по 2050 год число людей старше 65 лет в Европе вырастет примерно на 34 млн. человек. Это означает рост потребности в медицинских услугах, диагностике, физиотерапии, профилактике и более доступных форматах здравоохранения.

Второй фактор — урбанизация. CBRE оценивает, что городское население Великобритании и ЕС к 2050 году увеличится примерно на 35 млн человек. А чем плотнее городская среда, тем выше спрос на удобные точки доступа к регулярным сервисам: рядом с домом, работой, парковкой и привычными маршрутами.

Третий фактор — изменение отношения к здоровью. Люди все чаще хотят не только лечиться, когда уже что-то случилось, но и заранее следить за состоянием организма: тренироваться, проходить обследования, контролировать сон, питание и общее самочувствие.

И вот здесь торговый центр неожиданно оказывается не просто местом покупок, а удобной городской площадкой для таких сервисов.

Потому что у хорошего ТЦ уже есть то, что многим таким форматам нужно: понятная локация, транспортная доступность, парковка, поток людей, узнаваемость и соседство с другими повседневными функциями.

Для посетителя это удобно: приехал на тренировку, заодно купил продукты, выпил кофе, зашел в аптеку, отвел ребенка на занятие или прошел диагностику.

Для арендатора это возможность получить видимость и трафик.

Для торгового центра — шанс создать не разовый, а регулярный повод для визита.

Почему это важно для ТЦ

Классический торговый центр долго жил в простой логике: люди приезжают за покупками, а арендаторы платят за доступ к этому покупательскому потоку.

Но эта логика в последние годы становится все менее устойчивой.

Часть покупок ушла в онлайн, а за оставшиеся офлайн-покупки приходится бороться гораздо жестче. Одежда и обувь перестали быть гарантированным магнитом. Часть операторов одежды и обуви сокращает сети, осторожнее относится к новым открытиям и жестче считает эффективность каждой точки.

Поэтому для ТЦ все важнее становится не просто «привлечь покупателя», а встроиться в его регулярную жизнь.

Фитнес может давать повод для визита в ТЦ 2-3 раза в неделю.

Медицина — плановый визит, диагностика, физиотерапия, стоматология, сопровождение родственников.

Wellness — восстановление, уход, профилактика, эмоциональная разгрузка и сервисы «для себя».

Это уже совсем другая логика посещения. Человек едет в ТЦ не потому, что «надо что-то купить», а потому что у него есть регулярная причина там быть.

Именно поэтому такие арендаторы интересны не только как способ закрыть вакантное помещение. Они могут менять не только состав арендаторов, но и структуру трафика: добавлять визиты в будни, увеличивать время пребывания, приводить другую аудиторию и снижать зависимость объекта от классической розницы.

Но здесь важно не впасть в другую крайность.

Фитнес, медицина и wellness не превращают слабый объект в сильный автоматически. Они могут усилить ТЦ только тогда, когда совпадает несколько вещей: ваша целевая аудитория, локация, экономика арендатора, инженерия, ставка, режим работы и роль объекта на рынке.

Где отчет нужно читать осторожно

В отчете есть сильные данные и полезная логика. Но есть места, где его нужно читать осторожно.

1). CBRE объединяет фитнес, медицину и wellness в одну категорию FHW.

Для презентации это удобно. Для реального управления ТЦ — опасно.

Потому что это три совершенно разных бизнеса.

Фитнес часто занимает большую площадь, работает по абонементной модели, требует регулярного потока и серьезных вложений в оборудование.

Медицина требует другой инженерии, лицензирования, отдельных требований к помещению, мощности, вентиляции, доступу и режиму работы.

Wellness вообще может означать очень разные вещи: массаж, спа, восстановление, уходовые процедуры, студию растяжки, эстетическую медицину или что-то еще.

Если сложить все это в одну красивую категорию, можно получить очень бодрый вывод: «FHW растет».

Но если посмотреть внимательнее, картинка уже не такая радужная.

2). Главный рост в отчете фактически дает фитнес.

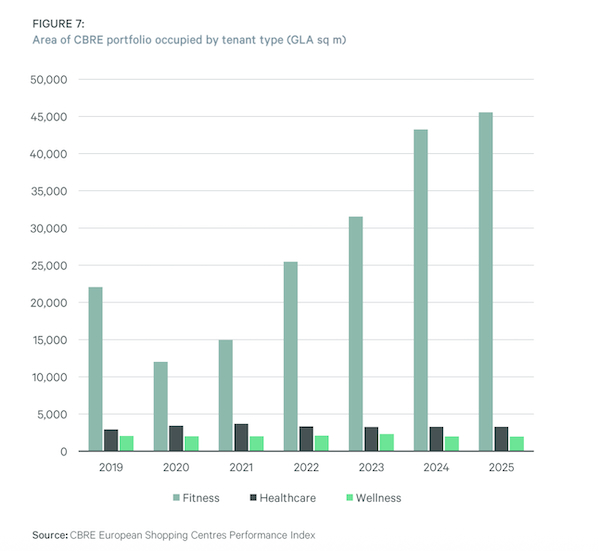

На диаграмме динамика площадей FHW-арендаторов в портфеле CBRE, где видно, что главный рост дает фитнес. То есть растет не вся категория целиком. (Источник: CBRE European Shopping Centres Performance Index, 2025.)

CBRE показывает, что площадь фитнес-арендаторов в их портфеле с 2019 года выросла на 106%.

При этом, количество помещений, занятых фитнесом, выросло на 73%. То есть фитнес не просто стал чаще появляться в ТЦ, но и начал занимать более крупные помещения.

А вот медицина и wellness на этом фоне выглядят гораздо спокойнее. Площадь медицинских арендаторов с 2019 года выросла всего на 12%, а wellness, по данным CBRE, оставался относительно стабильным.

И это важная методологическая ловушка.

Это как сказать: «средняя зарплата в компании выросла в два раза», а потом выяснить, что одному сотруднику стали платить в десять раз больше, а у остальных почти ничего не изменилось.

Формально средний показатель вырос. Но управленческий вывод будет совсем другим.

Так же и здесь. Нельзя сказать: «фитнес, медицина и wellness бурно растут в ТЦ». Корректнее сказать иначе: фитнес уже доказал способность быстро наращивать площадь в торговых центрах, а медицина и wellness пока выглядят как более сложные и неоднородные направления, где потенциал есть, но универсального рецепта нет.

3). Отчет показывает связь между наличием FHW-арендаторов и более сильным восстановлением трафика, но сам CBRE честно признает: корреляция не доказывает причинно-следственную связь.

То есть нельзя автоматически сказать: «поставили фитнес и клинику — получили рост посещаемости».

Возможно, все наоборот: более сильные, качественные и управляемые ТЦ просто легче привлекают такие форматы.

Это важная разница.

Потому что, если сильный ТЦ добавляет хороший фитнес или медицинский формат, он действительно может усилить свою регулярность и расширить сценарии посещения.

А если слабый ТЦ просто сажает клинику в пустой блок без понятной аудитории, удобного доступа, экономики и парковки, это может остаться всего лишь новой вывеской на старом фасаде.

Фитнес – это уже не просто «спортзал в ТЦ»

Самый убедительный блок отчета – про фитнес.

Здесь цифры выглядят действительно убедительными. Площадь фитнес-арендаторов в портфеле CBRE выросла на 106% с 2019 года. Количество помещений выросло на 73%. Продажи фитнес-арендаторов в первом полугодии 2025 года увеличились на 9% год к году.

Это говорит о том, что фитнес после пандемии не просто восстановился, а стал занимать более заметное место в торговых объектах.

Но и здесь важно не воспринимать фитнес как одну универсальную категорию.

В отчете отдельно говорится, что рынок фитнеса становится все более поляризованным. На одном полюсе бюджетные операторы, а на другом — премиальные клубы, которые продают уже не просто абонементы в тренажерный зал, а более широкий опыт: восстановление, сауны, криотерапию, работу с приложениями, сообщество.

Средний сегмент при этом оказывается в сложной ситуации. Он часто не может конкурировать с бюджетными операторами по цене, а с премиальными — по качеству опыта.

Для ТЦ это очень важный вывод.

Когда мы говорим «нам нужен фитнес», нужно сразу задавать следующий вопрос: какой именно?

Бюджетный клуб, который даст массовый регулярный поток, но будет очень чувствителен к аренде и дополнительным платежам?

Или премиальный фитнес, который может усилить позиционирование объекта, но требует более платежеспособной аудитории и сильной локации?

Семейный формат?

Фитнес с wellness-зоной?

Силовой клуб?

Падел, йога, пилатес, скалолазание, растяжка?

Это все разные сценарии, разные площади, разные аудитории и разная экономика.

В интервью Urban Gym Group в отчете есть очень важная фраза: совокупные расходы на размещение (аренда, ОРЕХ и коммуналка) должны составлять не более 20% от выручки.

По сути, это тот же OCR-подход, только применительно к фитнесу. И это, на мой взгляд, один из самых практичных выводов всего отчета.

Фитнес-оператор может быть интересен торговому центру. Но если его экономика не выдерживает аренду, эксплуатационные платежи, коммунальные расходы, персонал, оборудование, ремонт и регулярные инвестиции в продукт, то такой арендатор быстро превратится из «нового драйвера трафика» в очередного арендатора, который через несколько месяцев придет за скидкой.

Еще одна сильная мысль из интервью Urban Gym Group — изменение роли фитнеса для молодой аудитории. Они говорят, что молодые поколения относятся к фитнесу почти как к необходимости: как почистить зубы или сходить в супермаркет. Люди ходят в зал два-три раза в неделю, встречаются там с друзьями, используют приложения и носимые устройства, следят за прогрессом.

То есть хороший фитнес перестает быть просто «спортзалом». Он становится регулярной социальной инфраструктурой.

А для ТЦ это уже совсем другой уровень ценности. Не разовая покупка и не случайный визит, а формирование привычки.

Медицина: дорого, сложно, но может быть устойчиво

С медициной ситуация другая.

В отчете CBRE медицина рассматривается как один из способов ответить на растущий спрос на доступные медицинские услуги. Особенно в странах, где государственная система здравоохранения перегружена, а часть услуг постепенно выносится ближе к месту жизни людей.

Торговый центр в этой логике выглядит удобной площадкой: понятная локация, парковка, транспорт и возможность совместить визит к врачу с другими делами.

Но для собственника ТЦ здесь сразу должен включаться не маркетинговый, а инвестиционный подход.

Потому что медицина — это не просто «сдать помещение клинике».

CBRE приводит важную оценку по стоимости отделки. Обычная отделка торгового помещения в Великобритании оценивается примерно в £150–200 за кв. фут. Медицинский fit-out — уже £300–400 за кв. фут.

Если перевести это в рубли и квадратные метры, ориентировочно получается: обычное торговое помещение — около 160–220 тыс. руб. за кв. м, медицинское — около 330–440 тыс. руб. за кв. м.

Да, это ориентировочный пересчет, но порядок понятен. Для инвестора разница принципиальная.

Если медицинское помещение требует вложений в 1,5–2 раза выше чем в типовое торговое, значит, решение нельзя принимать на уровне «у нас есть пустая площадь, давайте посадим туда клинику».

Нужно понимать: кто финансирует отделку, какой срок договора, какая ставка, какие технические требования, нужны ли отдельные входы, как помещение работает вне стандартных часов ТЦ, какие требования к вентиляции, мощности, воде и безопасности.

И еще один неприятный, но важный вопрос: что будет с помещением, если медицинский арендатор уйдет? Можно ли будет быстро перепрофилировать этот блок под другого арендатора?

И только после этого имеет смысл говорить, что медицина действительно усиливает объект.

Иначе есть риск получить дорогой специализированный блок, который красиво выглядит в презентации, но плохо сходится по экономике.

При этом у медицины действительно есть сильные стороны. Она может приводить будничный трафик, работать не только в пиковые часы, создавать более регулярный повод для посещения, привлекать сопровождающих, усиливать сервисную функцию ТЦ и повышать значимость объекта для района.

Но это работает только тогда, когда медицина встроена в реальную логику объекта, а не просто занимает бывшее вакантное помещение потому, что «сейчас так делают в Европе».

Wellness: красивое слово, которое нужно расшифровывать

С wellness сложнее всего. Проблема в том, что это слово звучит красиво, но слишком много всего в себя вбирает.

В одном случае wellness — это массаж, спа, уход за кожей и восстановительные процедуры.

В другом — фитнес-клуб с сауной, криотерапией и зонами восстановления.

В третьем — магазин, который добавил консультации, диагностику и сервисы здоровья.

Здесь важно не увлечься этим словом и не превратить его в маркетинговый туман.

Профессиональный вопрос должен быть простым: какой именно wellness-формат мы рассматриваем и зачем он нужен объекту?

Он приводит новую аудиторию? Увеличивает частоту визита? Помогает соседним арендаторам зарабатывать больше?

Или это просто модная вывеска, которой пытаются прикрыть отсутствие понятной концепции?

В интервью Thérapie Clinic в отчете есть важный практический момент. Оператор говорит, что торговые центры интересны за счет трафика и узнаваемости, особенно для развития бренда. Но проблема — в совокупной стоимости размещения: аренда, операционные расходы и коммунальные платежи. В локациях на главных торговых улицах может не быть сервисного сбора, и для оператора это становится важным фактором выбора.

Это очень простая логика.

Wellness-оператор может хотеть открыться в ТЦ. ТЦ может хотеть такого оператора. Но если экономика сделки не сходится, красивый тренд не спасет ситуацию.

Поэтому дальше важно смотреть не на FHW как на общую красивую категорию, а на каждый формат отдельно. Что он дает ТЦ? Что требует взамен? И где проходит граница между новой точкой роста и очередной попыткой закрыть вакансию?

Что в итоге?

Фитнес, медицина и wellness — не волшебная таблетка для ТЦ.

Хотя звучит красиво: вчера пустовал блок после магазина одежды, сегодня там «пространство здоровья и восстановления». Уже не вакансия, а почти миссия.

Но рынок такие сказки быстро проверяет калькулятором.

Фитнес может дать регулярный трафик. Но если он не выдерживает аренду, ОРЕХ, коммунальные платежи, персонал, оборудование и постоянные вложения в продукт — через несколько месяцев это будет не драйвер посещаемости, а очередной разговор о скидке.

Медицина может усилить объект. Но это дорогая инженерия, специальные требования, другой режим работы и совсем другой горизонт планирования. Просто посадить клинику в пустой блок — не стратегия.

Wellness может красиво смотреться в презентации. Но сначала хорошо бы понять, что именно мы называем wellness и почему это вообще должно работать в конкретном ТЦ.

Главный вывод из отчета CBRE не в том, что всем срочно нужны фитнес-клубы, клиники и студии восстановления.

Вывод жестче.

ТЦ больше не может жить только логикой «сдадим метры магазинам». Эта модель в эпоху наступления онлайна все хуже держит удар.

Теперь объект должен создавать регулярные поводы для визита и встраиваться в повседневную жизнь человека: здоровье, спорт, сервисы, дети, еда, работа, встречи, привычки.

Но новый сценарий посещения — это не просто вывеска на фасаде и тергетинг в соцсетях.

Это экономика. Инженерия. Аудитория. Доступность. Ставка. ОРЕХ. Парковка. Режим работы. Соседство арендаторов. И честный ответ на вопрос: зачем человеку возвращаться сюда снова?

Поэтому вопрос не в том, нужен ли вашему ТЦ фитнес, медицина или wellness.

Вопрос другой: – какой регулярный повод для визита вы создаете — и не развалится ли он при первом же честном расчете экономики?

Потому что ТЦ сегодня спасают не модные слова и следование трендам. ТЦ спасают решения, которые сходятся в экономике.