Почему ТРК «Парк Молл» не стал точкой притяжения: разбор концепции и ошибок

Когда проект строится двадцать лет, ему простительно многое. Кроме равнодушия. Но «Парк Молл» не удивляет, не радует и даже не бесит. Он просто… мимо. Вместо обещанного общественного центра нового поколения — призрак из девелоперских презентаций десятилетней давности: галереи без жизни, фудхолл без запахов, якоря без трафика. Я приехал на Просвещения, чтобы понять, как ТРК чувствует себя спустя четыре месяца после открытия. И вернулся с единственным вопросом: а он вообще жив?

1) Финальный аккорд затяжной девелоперской симфонии

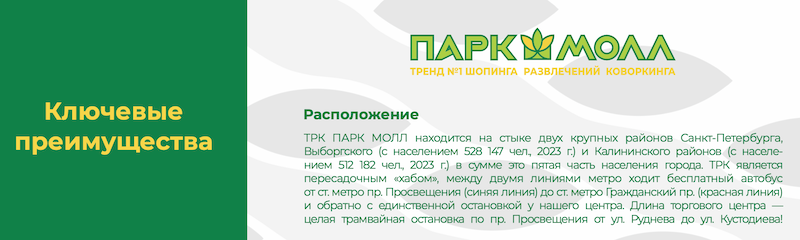

Всё началось еще в 2006 году, когда компания Л1 анонсировала строительство жилого комплекса «Лондон Парк». Квартиры продавались с обещанием заселения в 2008–2009 годах, но на деле первые ключи жители получили только в 2017-м. Торговый центр, который должен был стать «центром притяжения» нового квартала, тоже шёл с опозданием: запуск откладывали с 2020 на 2023, а открыли в итоге только 22 марта 2025 года.

ТРК встроен в стилобат жилого массива из 4 920 квартир (~15 000 жителей), и по объёму это один из самых масштабных проектов последнего времени:

GBA = 61 091 м², GLA = 35 000 м².

На бумаге амбиции зашкаливают: фудхолл, фитнес, коворкинг, ледовая арена, маркетплейс, а в перспективе ещё и кинотеатр.

Но бумага всё стерпит .

А что получилось в реальности?

Спустя четыре месяца после открытия я приехал в «Парк Молл», чтобы разобраться — живет ли проект, как идёт открытие арендаторов, что с трафиком, и есть ли у центра шанс стать тем самым «общественным пространством», о котором так уверенно рассказывали в буклетах и пресс-релизах.

Интуиции я решил не доверять. Я сравнил ощущения с цифрами: по трафику, аренде, наполнению. И то, что получилось — совсем не однозначно.

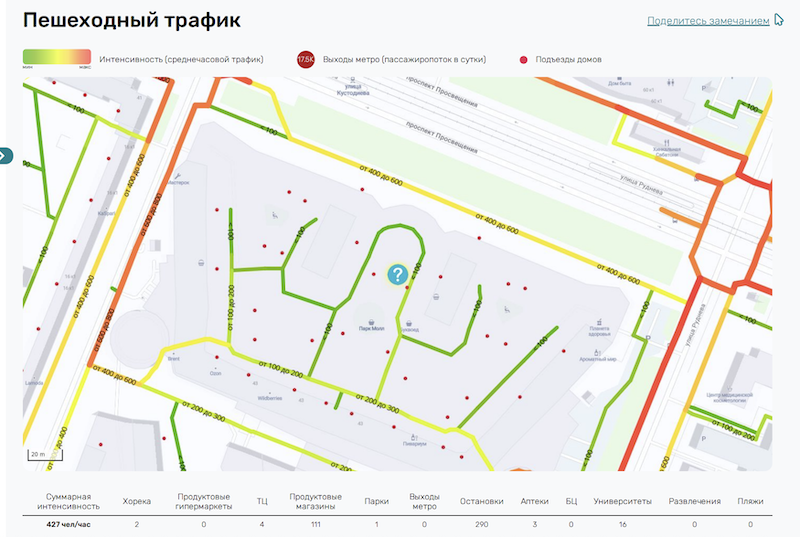

2) Трафик- только половина.

Для ТРЦ с арендуемой площадью 35 000 м² (GLA) минимальный ориентир по трафику — 840 000 человек в месяц. Это нижняя граница, при которой арендаторы хотя бы приближаются к точке безубыточности. Всё, что ниже, превращает проект в долгую и малоэффективную историю.

Девелопер подчеркивает ключевые преимущества расположения:

«Мы на стыке двух крупнейших районов Петербурга — Калининского и Выборгского. А это больше миллиона человек!»

Из презентации девелопера проекта.

В презентации красиво. На практике, честно говоря, скромно.

Пешеходный поток вдоль фасада ТРЦ летом 2025-го — около 500 человек в час.

Это ~12 000 в сутки, 360 000 в месяц. Даже если приплюсовать жителей ЖК (предположим, треть из них заходит трижды в неделю), это даст еще максимум 60 000 визитов.

Итого — около 420 000 визитов в месяц. Половина от необходимого.

Именно в такие моменты у проекта остаются два пути:

Либо стать точкой притяжения, которая действительно притягивает жителей из других районов.

Либо — уйти в небытие, как десятки ТРЦ, которые строились «для жизни», а жили только в презентациях.

Потому что фразы про «пересадочный хаб», «миллион жителей в радиусе» и прочие клише — это не стратегия. Это самоуспокоение.

Арендатору всё равно, сколько людей живёт в округе, если никто не заходит в его магазин, а арендная нагрузка приближается к критической.

Если человек не живёт здесь и не проезжает мимо, у него должна быть веская причина сюда приехать: арендатор, событие, атмосфера, эмоция. И эту причину должен создавать сам ТРК.

Получилось ли? Сейчас проверим.

3) Концепция и планировки

ТРК «Парк Молл» задумывался как комьюнити-центр нового поколения — гибрид пространства для жизни, торговли, отдыха, образования и событий. Девелопер обещал не просто ТЦ, а «среду», «атмосферу», «эмоцию». В буклетах были зелёные интерьеры, парк на крыше, кластерная структура из фудхолла, фитнеса, коворкинга и культурных активностей.

На бумаге выглядело красиво, а в реальной жизни картина совсем иная.

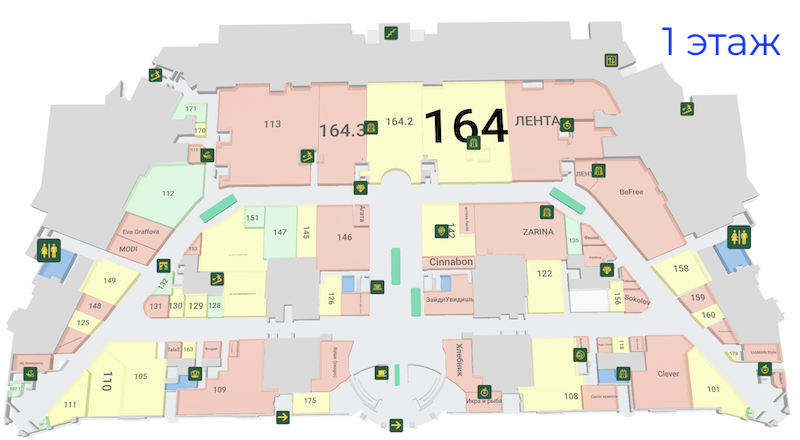

Фактическая планировка выглядит фрагментированной и не сбалансированной. На первом этаже — супермаркет «Лента», BeFree, Zarina, Clever и несколько сопутствующих арендаторов. Всё остальное вакансия. По оценке более 40% площадей пустуют.

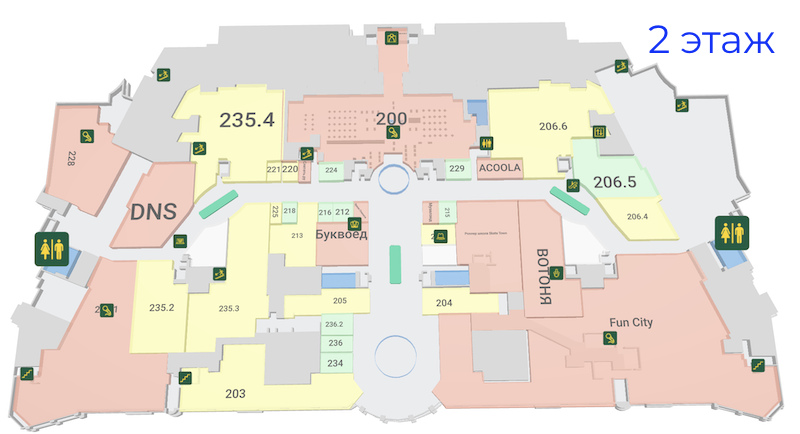

На втором этаже чуть живее. Есть DNS, Fun City (3600 м²), Вотоня, Acoola, Буквоед, и будущий фудхолл (2400 м² в центральной части). Но вакансии здесь превышают 50%, и это при том, что этаж с точки зрения логистики уже слабее.

Фудхолл заявлен как ключевой элемент, но при текущем трафике и отсутствии сильных якорей у проекта крайне низкие шансы на устойчивость. Практика аудита десятков таких объектов подтверждает: без мощного внешнего трафика и эмоционального притяжения фудхоллы не взлетают.

Якоря разбросаны по этажам и между нет единой логики маршрута. В центре второго этажа стройка (там планируется фудхолл).

От «социального» кластера не осталось почти ничего. Ни коворкинга, ни культурных функций, ни событий, ни айдентики, ради которой сюда хочется вернуться. Всё, что должно было оживить ТРК — либо не построено, либо существует только в презентации.

Формально ТЦ работает. Фактически, он пуст и малоинтересен.

Не ощущается ни миссия, ни обещанный характер. Это не комьюнити-центр. Это пока просто набор помещений в аренду.

Кстати, а что с арендой?

Сейчас помещения сдают брокеры самой компании Л1, у девелопера нет внешнего брокера или опытного ритейл-оператора в партнёрстве. Это заметно.

Команда работает локально, без агрессивной маркетинговой стратегии.

Можно предположить что:

- — Слабый трафик отпугивает федеральные сети.

- — Невнятное позиционирование затрудняет подбор арендаторов: то ли это про lifestyle и семьи, то ли про повседневный шопинг.

- — Высокая доля незапущенных якорей не даёт уверенности новым арендаторам.

Вместо эффектного запуска получился эффект затянутого ожидания.

Пока центр не оживёт — у брокеров нет рычагов. А пока они заняты формальной сдачей «торговых блоков» ни о каком системном наполнении речи не идёт.

Телефон я достал не сразу. Сначала пытался почувствовать: работает ли это как городская точка притяжения. Но чем дальше шёл, тем яснее становилось -без фото вы не поверите.

4) Фото проекта

1) Вытянутый вдоль проспекта фасад будто пытается заявить о себе, но делает это шёпотом. Ни яркой входной группы, ни визуального ритма, ни намёка на активную городскую жизнь. Длинный, но не выразительный. Первое впечатление- мимо.

2) Федеральный якорь — это хорошо.

3)У меня нет данных о ТО этого ритейлера, но при таком трафике рассчитывать на выход в ноль можно будет не раньше 2026. Без плотного трафика даже сильный игрок не потянет. Люди не приходят толпамиа значит, оборот будет ниже запланированного. И это ещё один тревожный звонок для девелопера: даже якоря не вытянут проект в одиночку.

4) Уровень арендаторов очень разный. Почему?

Потому что стратегия наполнения реактивная. Сдают тем, кто приходит, а не тем, кто усиливает друг друга. Вместо синергии брендов получается лоскутное одеяло из разнородных концепций. Потому что орехи и сухофрукты на 1 этаже в фэшн галерее лучше, чем зелёные стены пустых помещений. Ставка на хоть какую-то заполняемость, пусть даже ценой концепции. Но временное решение легко становится постоянным. Один такой блок — и галерея теряет статус. И посетителя, и арендатора.

6)Цифры уровня вакансий заставляют задуматься: это не просто стартовая просадка, а системная проблема. И каждый месяц простой оборачивается убытками как для ТЦ, так и для его репутации.

7) Это более 18 000 м² вакантных площадей, которые будет крайне непросто заполнить с учетом формата и ставок, которые запрашивает девелопер. Слишком много площадей, слишком слабый трафик, слишком высокие ожидания по ставкам. И крайне мало инструментов, чтобы исправить ситуацию.

8) Вот пример: 2435 м² по ставке 1200 руб./м² в месяц. Не представляю, кто из сегодняшних ритейлеров готов открыться здесь с таким форматом, чтобы экономика магазина сошлась. Ставка выглядит будто с другого рынка или из прошлого десятилетия. Только ритейл уже давно живёт по другим законам, и в этой формуле не хватает главного — трафика.

9). Арт-выставка «Дивный сад» вольготно разместилась на 600 м². Ну надо же чем-то заполнять площади, чтобы посетители не чувствовали себя одиноко в пустых торговых галереях. Хорошая идея — не дать галереям совсем опустеть. Но если временная экспозиция — главный визуальный якорь на этаже, это говорит не о силе концепции, а об её отсутствии.

10). Много пространства, а людей нет. Обилие воздуха, тишины и чистоты. Всё как в музее. Только это не музей. Это якобы работающий торговый центр, которому остро не хватает жизни.

11). Впервые встречаю такое решение, когда перед эскалатором строят пандус и огораживают его с двух сторон прозрачными загородками.

Кто знает зачем это?

12). Нет жизни в ТЦ ни внутри, ни снаружи. Неухоженные, поломанные кусты вдоль фасада тоже об этом кричат.

5) Выводы

1) Проект реализовывался почти 20 лет. За это время сменились запросы аудитории, конкуренты усилились, а заявленные идеи морально устарели. Девелопер опоздал не только со сроками, но и с концепцией. «Парк Молл» выглядит как запоздалая попытка реализовать мечту из презентаций 2010-х.

2) Вместо 840 000 посетителей в месяц, которые нужны для устойчивости, ТРК может рассчитывать на 420 000 максимум. Внешнего трафика почти нет. Без мощного притяжения из других районов проект обречён.

3) Вакансия более 40% на 1 этаже и более 50% на 2. Якоря разбросаны, синергия между арендаторами отсутствует. Вместо сильного тенант микса лоскутное одеяло из случайных брендов. Основу «социального» кластера не запустили вовсе.

4) Коммерческие помещения сдаются силами внутренней команды Л1, без участия внешнего брокера или профессионального оператора. Это заметно по отсутствию позиционирования и слабой работе с ЦА.

5) Ни благоустройство, ни фасад, ни визуальные акценты не формируют ощущение «места притяжения». Это не общественный центр и не городской магнит. Это пустой интерьер с амбициями без вдумчивых, проработанных сценариев развития.

Мой прогноз:

Если в течение следующих 6–12 месяцев не будет:

- — скорректирована управляющая стратегия,

- — привлечён сильный внешний консультант или брокер

- — скорректирована ценовая политика и переработана концепция,

ТРК «Парк Молл» рискует перейти в режим «доживания» с минимальной заполняемостью, временными арендаторами и деградацией имиджа.

Чтобы избежать этого сценария, проекту требуется перезапуск:

- либо с фокусом на lifestyle-сегмент и событийную активность (если есть ресурсы),

- либо с реалистичным снижением ставок и переходом в формат «центр у дома».

В противном случае он останется очередным «призраком из буклета» девелоперской мечтой, которая так и не воплотилась в реальности.

P.S. Написал я все это, перечитал а потом решил добавить:

А если быть до конца честным — это не провал. Это медленная, мучительная смерть за новым фасадом. Не потому, что не хватило денег или времени. А потому, что никто не решился признать: проект ушёл в тупик. Больнее всего осознавать не то, что ничего не получилось. А то, что всё это — можно было предотвратить.